票据市场

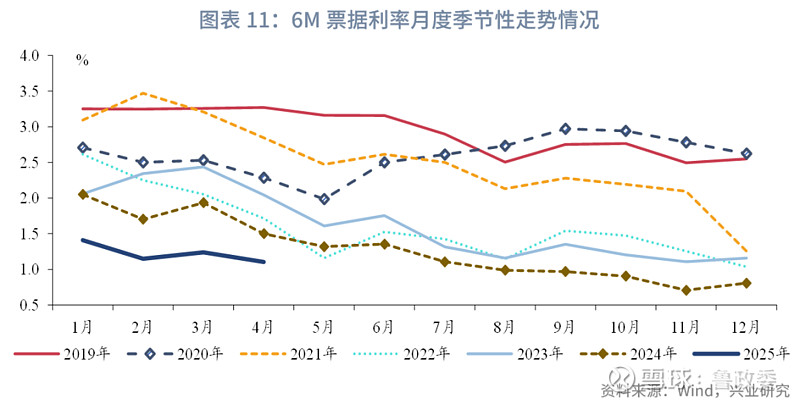

市场回顾:4月,6M国股票据转贴现利率(以下简称“票据利率”)月均值为1.10%,较3月下行13bp,下行幅度低于季节性水平,票银行票据冲量的诉求或低于往年同期。

从经济基本面来看,4月制造业PMI录得49.0%,较3月下降1.5个百分点,受贸易战影响,企业经济活动放缓,4月制造业景气度下降,经济基本面弱化,票据利率或将下行。

从金融基本面来看,在居民信贷方面,4月政治局会议“尽快清理消费领域限制性措施,设立服务消费与养老再贷款”对居民短贷形成支持。在企业信贷方面,5月置换信贷的影响有所减弱,但受贸易战影响,经济下行压力加大,导致信贷需求疲软,信贷增长可能弱于季节性表现,银行仍存在通过票据进行规模冲量的动力。

从资金面和供给来看,5月信贷投放整体偏弱,新增未贴现银行承兑汇票季节性上行。5月银行负债压力较4月下降,但央行降准降息落地,资金压力可控。整体资金中枢或较4月边际下降。

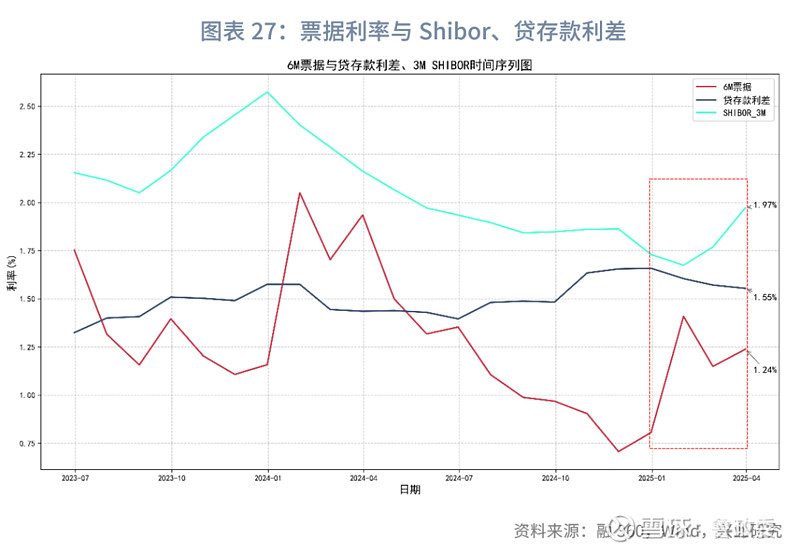

贷存款利差限制了票据利率下行空间。6个月票据利率主要受到3MShibor、贷存款利差的影响,其中,3MShibor作为信贷需求的代理变量,而存款利率与贷款利率则共同反映了贷存款利差。实证表明,贷存款利差和3MShibor两个因素对于6M票据利率都有显著(90%显著性水平)影响。相较而言,贷存款利差的单位变动对票据利率影响更大,可能的原因是当前贷存款利差降至低位后,票据业务对银行而言性价比降低,贷存款利差对票据的影响超过信贷需求下行影响。贷存款利差在一定程度上限制了票据利率的下行空间,而信贷需求的不足则抑制了其上行空间。上述结果或可以解释近期造成票据利率窄幅震荡的原因。

5月票据市场展望:基于上述分析,受贸易战影响,经济下行压力加大,导致信贷需求下降,信贷增长可能弱于季节性表现,票据供给、资金面与资金价格对票据利多。5月6M票据利率预计小幅下行,中枢在0.95%-1.1%,季节性走势来看,票据利率通常在月初下行后主要以震荡为主,低点或至0.8%-0.9%附近。

一、4月票据利率走势情况

4月,3M、6M国股票据转贴现利率(以下简称“票据利率”)月均值分别为1.04%、1.10%,较3月分别下行47bp、13bp。从走势来看,月内票据利率窄幅波动,月初6M票据利率为1.10%,临近月末票据利率为1.16%。

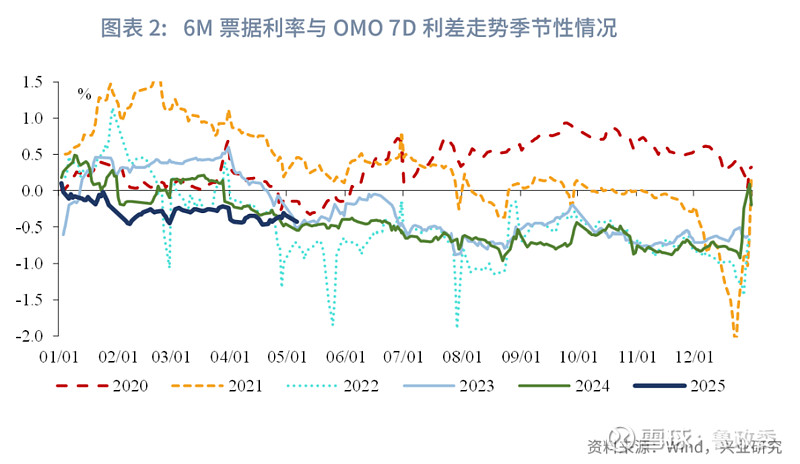

从季节性水平来看,4月为银行的信贷小月,2020年至2024年的4月6M票据利率较3月的平均下行幅度为36bp。今年4月6M票据利率较3月的下行幅度为13bp,幅度低于季节性水平。今年2月以来,票据利率在1%至1.2%区间窄幅震荡,信贷大月(如3月)票据利率会接近箱体上沿,信贷小月(如2月和4月)票据利率会接近箱体下沿。

二、票据市场影响因素分析

2.1经济基本面

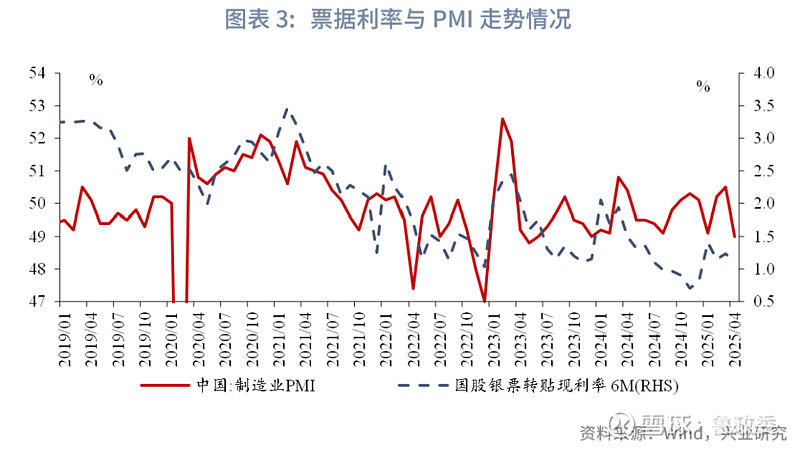

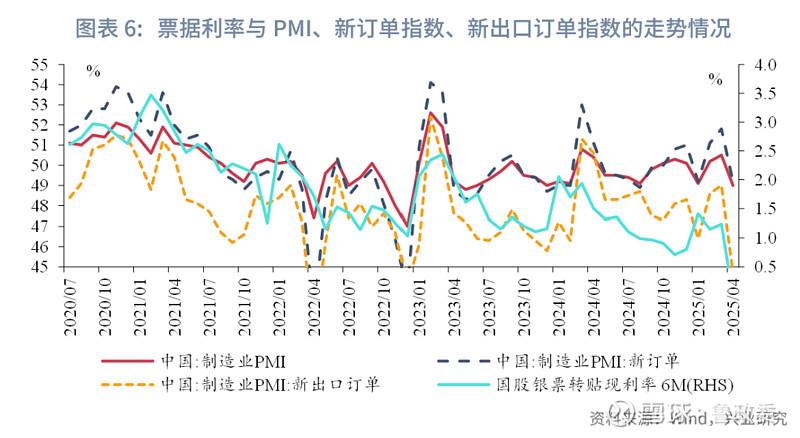

从经济基本面来看,6M票据利率与PMI的相关性较强,这主要是由于一方面,在票据一级市场中,当经济基本面好转时,企业经营贸易活动活跃,企业开票意愿增加,在一级市场新增了票据供给,而当经济基本面较弱时,企业经营活跃度下降,开票意愿降低,一级市场票据供给收缩。这主要体现为未贴现银行承兑汇票存量与PMI走势呈现较强的趋势相关性。另一方面,在票据二级市场中,票据更多作为银行信贷调节的工具,当经济基本面较好时,居民和企业的信贷需求较高,银行对票据的需求下降,甚至在二级市场卖出票据以置换信贷额度,反之,当经济基本面较弱时,银行通常依靠表内票据融资调节信贷指标。这主要体现为当PMI持续位于枯荣线以上的时间段,票据融资规模普遍大幅下降,而当PMI持续位于枯荣线以下或在枯荣线附近震荡的时间段,票据融资规模普遍上升。在一级市场和二级市场供需的共同作用下,6M票据利率与PMI指数呈现较强的相关性。

4月制造业PMI录得49.0%,较3月下降1.5个百分点,同期季节性水平为下降0.84个百分点(2015年至2024年同期变动的平均值,下同)。从需求分项来看,4月新订单指数、新出口订单指数分别录得49.2%、44.7%,分别较3月下降2.6、4.3个百分点,同期季节性水平分别为下降1.8、2.2个百分点。分企业类型来看,4月大型企业制造业PMI为49.2%,较3月下降2.0个百分点,中型企业、小型企业制造业PMI分别为48.8%、48.7%,较3月分别下降1.1、0.9个百分点,各类型企业景气度均下降,大型企业景气度下降更明显。

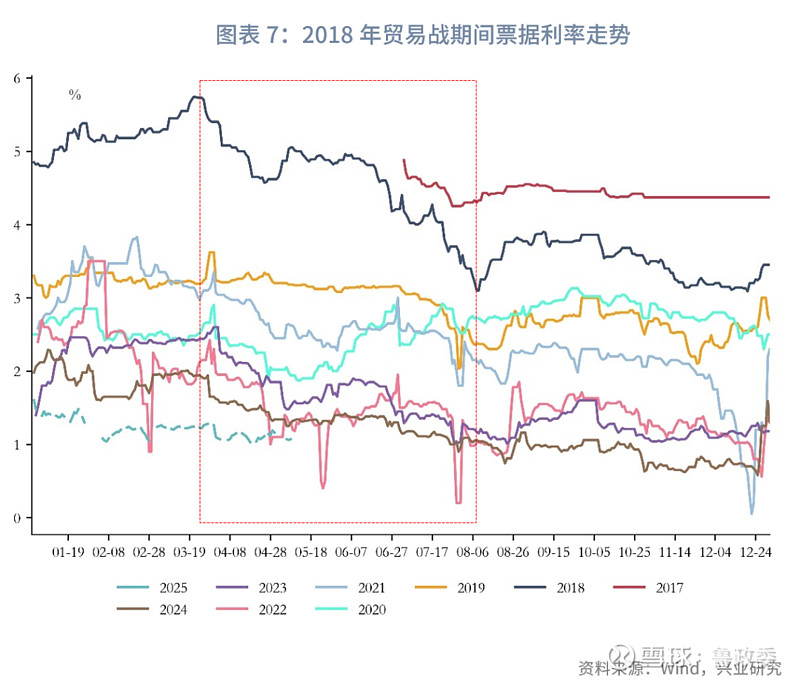

整体来看,贸易战影响已初步反映在PMI数据上,企业经济活动放缓,4月制造业、服务业、建筑业景气度全面下降,经济基本面弱化。2018年贸易战冲击最大期间(2018年3月-8月),票据利率下行幅度显著高于季节性,并且在信贷大月也没有明显反弹,因此若基本面持续弱化,票据利率反弹幅度或有限。

2.2金融基本面

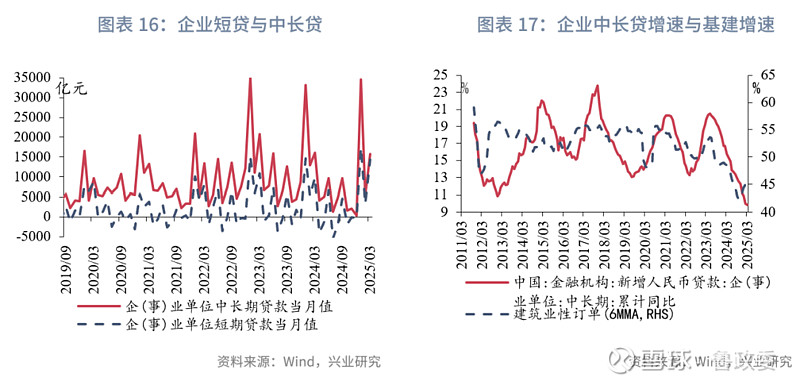

基于前文分析,票据是银行信贷调节的工具,具体来看,票据融资规模与居民短期与中长期贷款和企业短期与中长期贷款的总规模大体呈现反向对冲特征。同时,银行的信贷投放具有明显的季节性特征,具体表现为1月、3月、6月、9月(即年初和季末月)为信贷大月,其余月份信贷规模较低。对应至票据利率,第1季度往往是年内票据利率的高点,在6月和9月,票据利率通常会季节性回升,而在4月至5月、7月至8月、第4季度,票据利率通常会季节性下降。票据利率与OMO利差的季节性变化也符合上述规律。

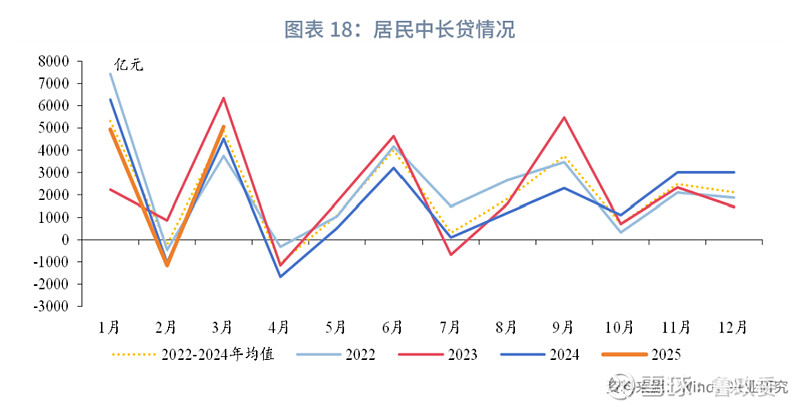

从具体的信贷情况来看,居民短期贷款主要包含消费贷、经营贷等,其与PMI、社零、可支配收入有关,表现为居民短期贷款规模与PMI走势呈现一定正相关性,居民短期贷款增速与社零增速、可支配收入增速呈现一定正相关性;居民中长期贷款以房贷为主,其增速与新房和二手房的销售增速一致性较高。企业贷款中,短贷和中长贷走势基本一致,中长贷规模更高,且其受政策调控影响较大,在房地产投资疲弱的背景下,基建投资是支撑企业中长贷的主要因素。同时,PSL的投放与偿还也是影响信贷规模需考量的因素,PSL投放可能的受益对象为房地产投资、基建投资和企业中长贷,PSL偿还则可能代表相关信贷需求强度不高。

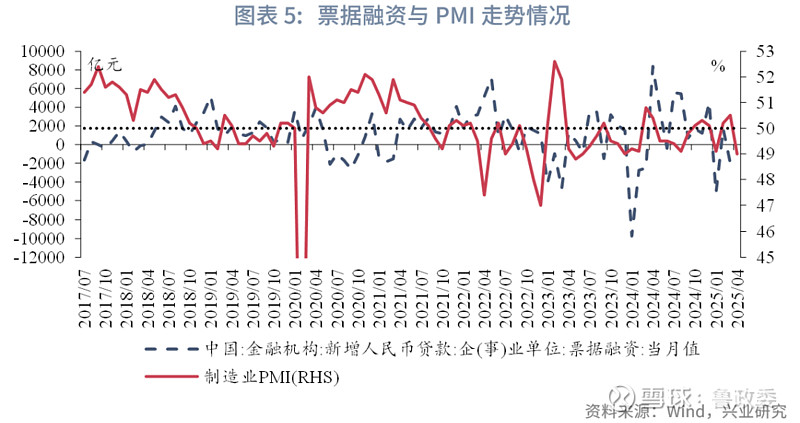

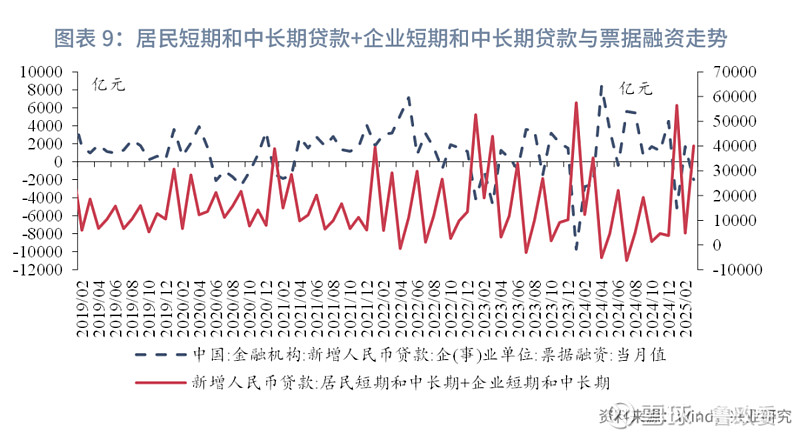

从历年信贷情况来看,5月信贷规模会较4月季节性上升。根据2020-2024年的数据,5月信贷规模(剔除票据融资和非银贷款)的均值为10606亿元,较4月均值上升6926亿元,其中,居民短期贷款、中长期贷款分别上升2062亿元、1232亿元,企业短期贷款、中长期贷款分别上升2343亿元、902亿元;5月票据融资规模有所下降,均值为2849亿元,相较4月下降1437亿元。反映至票据利率来看,2020年至2024年,5月6M票据利率均值为1.71%,较4月均值下行37bp。

从当下的信贷情况来看,在居民信贷方面,4月政治局会议指出,“要提高中低收入群体收入,大力发展服务消费,增强消费对经济增长的拉动作用。尽快清理消费领域限制性措施,设立服务消费与养老再贷款”,短期内或对消费贷形成支撑,需要关注后续消费政策推出进度;中长期贷款层面,4月11城二手房成交面积当月同比、30大中城市成交面积当月同比分别为3.3%、-12.1%,4月楼市新房景气度边际转弱,二手房维持韧性,或将引起居民中长贷的下降。

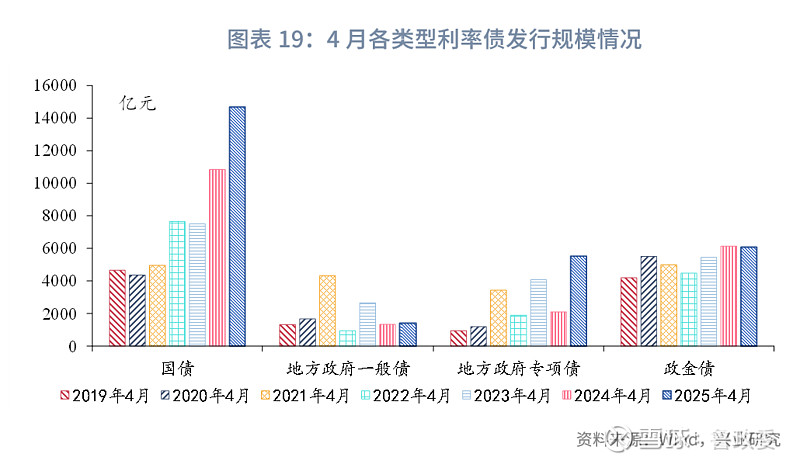

在企业信贷方面,4月PSL余额环比不变,国债、地方专项债发行规模高于往年同期水平,地方政府专项债发行规模约为6933亿元,高于往年同期水平,其中,置换隐债专项债、特殊新增专项债发行规模分别为2617亿元、608亿元(3月分别为6447亿元、1184亿元)。5月,再融资地方债计划发行规模接近1014亿元,新增专项债计划发行3598亿元,置换隐债专项债发行占比显著减少,银行贷款被置换拖累企业信贷增长的现象或边际缓解。

整体来看,5月置换信贷的影响有所减弱,但受贸易战影响,经济下行压力加大,导致信贷需求疲软,信贷增长可能弱于季节性表现,银行仍存在通过票据进行规模冲量的动力。

2.3票据的供给与需求

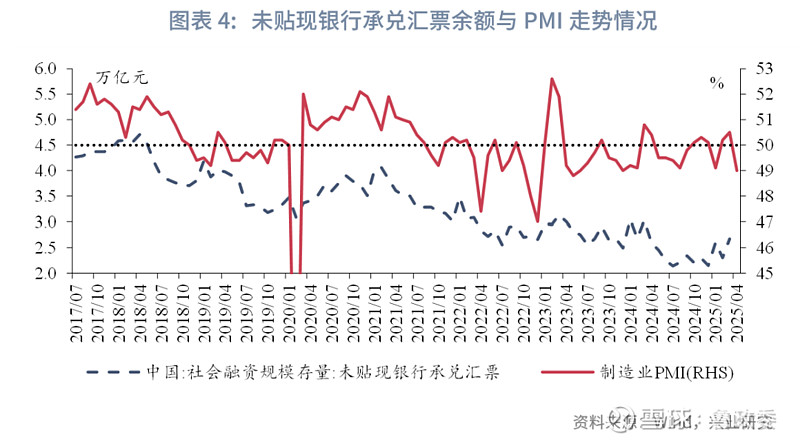

新增未贴现银行承兑汇票是企业新开票据和被贴现/到期票据的差值,当企业开票需求旺盛时,票据供给抬升,新增未贴现银行承兑汇票规模有抬高趋势,当票据到期规模较大或商业银行利用票据冲量需求较大时,新增未贴现银行承兑汇票规模有降低趋势。

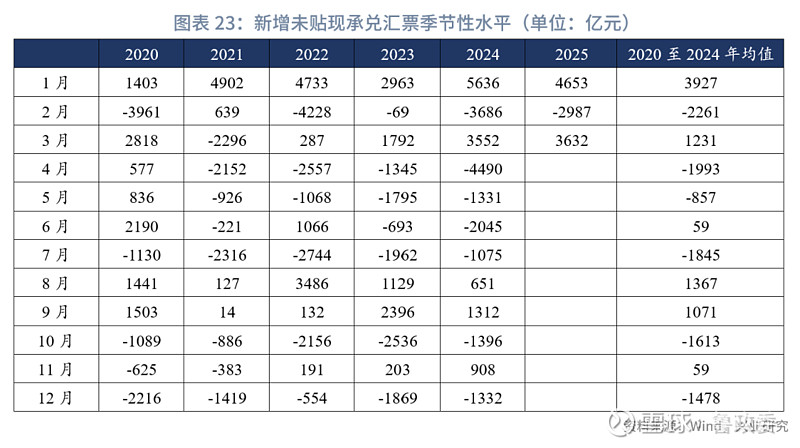

从历年5月新增未贴现银行承兑汇票的情况来看,根据2020-2024年的数据,5月新增未贴现银行承兑汇票均值为-857亿元,在票据需求可能较强的背景下,票据供给的影响有限。

2.4资金面

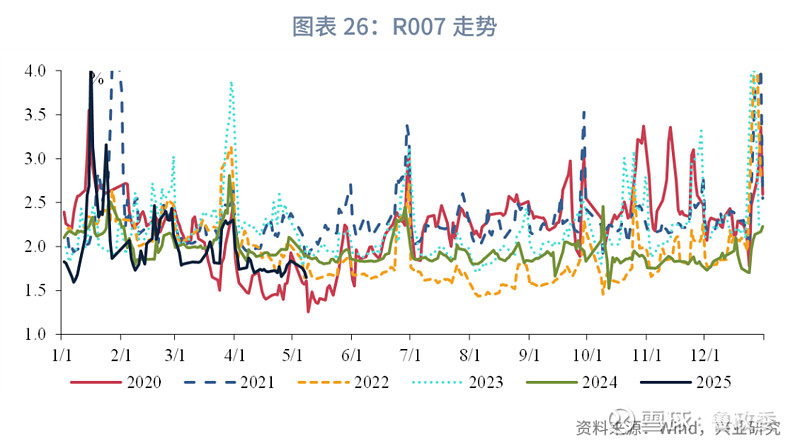

票据作为在二级市场交易的短期资产,其定价也受到资金面的影响。具体表现为6M票据利率与Shibor和R007走势的一致性较高。

5月是信贷小月,资金利率通常季节性下行,但国债发行笔数较多,带动政府债净融资规模或仍在万亿元级别,同业存单到期规模2.5万亿元,OMO和MLF到期规模合计8715亿元(4月为3.7万亿元),买断式逆回购到期9000亿元,银行负债压力仍较大,但央行降准降息落地,资金压力可控。整体资金中枢或较4月边际下降。

2.56M票据利率影响因素

今年以来,票据利率持续低波震荡,除了受到信贷需求影响外,下行空间可能受到贷存款利差(贷款利率-存款利率)制约。

本文选择银行贷存款利差(银行消费贷、经营贷、税贷、房贷利率平均值-各期限平均定期存款利率);3MShibor利率作为两个解释变量对6M票据利率进行回归。3MShibor为银行间拆借成本,当信贷需求旺盛时,通常银行拆借成本较高,该指标能够部分反应信贷需求。存贷款利率数据来自融360,由于数据可得性,数据时间范围为2023年6月至2025年3月。

回归结果表明,贷存款利差和3MShibor两个因素对于6M票据利率都有显著(90%显著性水平)影响。根据回归系数,贷存款利差的单位变动对票据利率影响更大。整体上,贷存款利差与票据利率呈反向关系,即贷存款利差越小,票据利率越难以下行,可能的原因是当前贷存款利差降至低位后,票据业务对银行而言性价比降低,贷存款利差对票据的影响比信贷需求更大。另一方面,3MShibor系数显著为正表明信贷需求较弱会限制票据上行空间。上述结果也可以解释近期造成票据利率窄幅震荡的原因。

三、5月票据利率走势前瞻

基于上述分析,受贸易战影响,经济下行压力加大,导致信贷需求疲软,信贷增长可能弱于季节性表现,票据供给、资金面与资金价格对票据利多。5月6M票据利率中枢预计在0.95%-1.1%,季节性走势来看,票据利率通常在月初下行后主要以震荡为主,低点或至0.8%-0.9%附近。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑: 来源: