2025医美材料战:琼脂糖、羟基磷酸钙等获批,市场竞争加剧。

琼脂糖、羟基磷酸钙两大备受关注的新材料分别迎来首张三类证,其中羟基磷酸钙在一个月内连续获批一款国产产品和一款进口产品。高热度的材料中,重组Ⅲ型人源化胶原蛋白凝胶获批,成为锦波生物乃至整个重组胶原蛋白领域的第三张三类证;四环医药、乐普医疗相继有少女针、童颜针产品获批,截至目前国内已获批7款童颜针、3款少女针。近两年相对冷门的动物源胶原蛋白也“卷土重来”——近日,珂瑞康生物注射用面部胶原蛋白植入剂获批。 2025年各大医美材料获批三类证的情况,资料来源:高端医械院数据中心

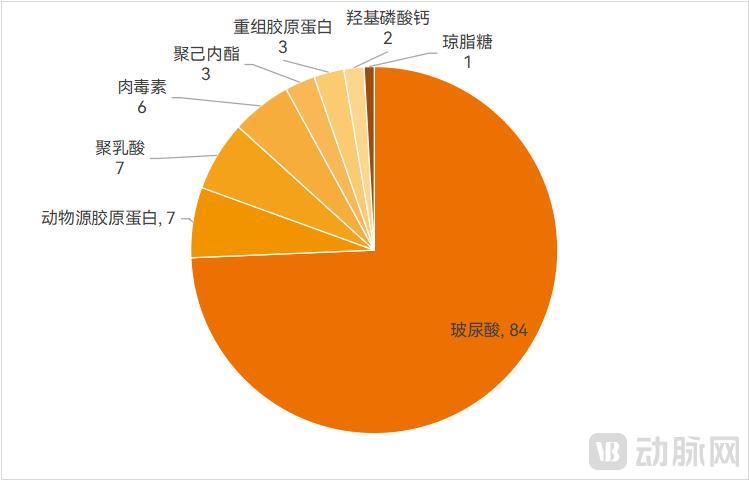

2025年各大医美材料获批三类证的情况,资料来源:高端医械院数据中心 已获批的各类医美注射填充产品数,资料来源:高端医械院数据中心随着新产品接踵而至,初创企业、上市公司均在积极布局医美新材料。近两年来,医美新材料公司备受投资机构青睐,仅在2025年,前5个月就已有12家公司获得融资,主要涉及注射填充、功能护肤材料领域。

已获批的各类医美注射填充产品数,资料来源:高端医械院数据中心随着新产品接踵而至,初创企业、上市公司均在积极布局医美新材料。近两年来,医美新材料公司备受投资机构青睐,仅在2025年,前5个月就已有12家公司获得融资,主要涉及注射填充、功能护肤材料领域。 2025年以来获得融资的医美材料企业,资料来源:公开报道

2025年以来获得融资的医美材料企业,资料来源:公开报道其中,白衣缘生物以猪小肠粘膜下层细胞外基质(SIS-ECM)为切入点,研发和生产以ECM为代表的组织修复、创面愈合及再生医疗美容等产品,针对ECM材料在医美填充和水光产品领域的开发已在进行中。美柏生物则搭建了人源ECM平台技术,布局医美再生材料。迈捷生命采用天然羟基磷灰石技术路线,目前公司医美注射填充原料的多个适应症临床试验正在推进中。琼脂糖材料方面,在进口产品获批的同时,国产也迎来重大进展,花瓣生物研发的注射用琼脂糖凝胶于2025年初进入临床试验阶段。各家已有成熟产品与市场渠道的上市公司,也在大力进行新材料布局。2024年,华熙生物投资了瑞吉明生物,瑞吉明生物核心产品为医药级别生物PDRN与PN,即“三文鱼针”的主要原料。同年,江苏吴中对丽徕科技进行了战略投资,取得丽徕科技PDRN溶液的独家权益。华东医药正在推进新型医美填充剂KIO015的研发,其核心成分为壳聚糖,一种高度纯化的多糖。昊海生科研发了医用交联几丁糖凝胶,医用几丁糖是羧甲基化的具有水溶特性的壳聚糖。2024年,爱美客与国内各级医疗机构开展横向课题研究项目共计21项,除了覆盖已有产品之外,还涉及PLLA、PDDO、PCL、PVA、HPMC等新材料。从功能来看,众多新材料应用方向主要在于:追求更高的安全性,降低不良反应发生率,力求破解“馒化”现象;达到更优的塑形效果,以灵活应对不同部位的填充需求;探寻更多元的功效,例如组织修复、抗炎症、抗氧化等。金鼎资本投资经理李春燕表示,医美材料主要用途可以概括为两大类:一是侧重于面部整形,合理使用可实现面部轮廓微调;二是抗衰,侧重于维持年轻状态。“新材料、新概念几乎不会脱离这两大范畴,其创新点主要集中在更安全和自然的填充效果,或更具性价比的抗衰功能。”值得一提的是,新材料并非“横空出世”,大多在国外已有医美产品应用,或已在严肃医疗领域有三类器械。例如,PDRN三文鱼针已在韩国批准,可用于医美注射;首款进口羟基磷酸钙产品——MerzAesthetics旗下的Radiesse,在全球范围内已有超过20年的医美应用,目前已在80多个国家和地区上市。国内首个琼脂糖产品AlgenessVL此前已获得欧盟CE认证,并进入全球40多个国家和地区。在国内,医用几丁糖已用于骨科关节腔粘弹补充剂、防粘连等产品,ECM领域已有可吸收生物膜、硬脑(脊)膜生物补片等产品获批,丝素蛋白则有膜状敷料、疝修补补片获批。上述应用对材料的安全性和有效性进行了验证,也为医美注射填充产品的研发路径、注册申请等打下了基础。总的来说,医美新材料层出不穷,有望为医生和用户带来更多选择。市场争夺第一关,首证争抢激烈用于医美填充注射的产品需取得医疗器械三类证,有着严苛的研发审批流程。和其他领域相似,首张三类证是企业在市场上占据先发优势的基础,因此,从材料到应用,产品速度成为关键。2021年以来,锦波生物凭借重组胶原蛋白首张三类证,几乎独占重组胶原蛋白医美注射市场,实现了公司业绩快速增长,成为首证红利的典型案例。医美新材料中,羟基磷酸钙2025年先后获批前两张三类证。2月,摩漾生物的Aphranel优法兰获批,成为国内首个合规用于医美注射的羟基磷酸钙微球面部填充剂产品。3月,又一款进口羟基磷酸钙微球面部填充剂获批。琼脂糖首证也在2025年诞生,1月,国内首款琼脂糖类面部注射填充剂获批,来自意大利GHIMAS公司的AlgenessVL,由兰州生物代理。目前,多家企业正在冲刺其他新材料领域的首个三类证,或力争进入前列。据圣至润合2024年发布的消息,其首款脱细胞基质生物凝胶已完成临床试验,将主要应用于再生医美领域。白衣缘生物基于SIS-ECM的填充产品即将完成临床研发,预期于2025年递交产品注册申请。华东医药的壳聚糖真皮注射填充剂KIO021已于2024年12月取得组长单位伦理批件,预计将于2025年获得欧盟CE认证,届时将有望成为全球首个非动物源性壳聚糖医美填充剂。2025年3月,江苏吴中宣布PDRN复合溶液产品完成全部临床受试者入组,预计于下半年提交上市申请,2026年内有望获批,力求拿下国内首个合规PDRN械Ⅲ产品。2025年6月5日,星月生物的含丝素蛋产品上市申请获国家药监局受理,从当前公开信息来看,有望成为国内首款用于面部适应症的三类丝素蛋白医美针剂。李春燕认为,当前“首证”的爆发力大不如前。“近两年来,随着更多企业涌入,各家公司在产品研发、注册方面的路径清晰,进度相近、拿证时间缩短,‘首证’很难再出现很长的市场独占期。当然,即便不是首证,而是前几家,仍然有较大市场机会,企业仍然不可掉以轻心,仍需按计划推进研发节点,避免管线延迟等不及预期的情况。”从另一个角度看,首证的价值并不仅限于在某个材料领域。此前,爱美客旗下的“嗨体”(注射用透明质酸钠复合溶液)是国内首款获得获批用于纠正颈部中重度皱纹的三类医疗器械产品,也享受到市场红利。因此,基于已有材料开拓新适应症,已成为争抢首证的另一大策略。目前,已获批的医美注射填充产品中,合规适应症绝大多数在鼻唇部,用于面部真皮组织中层至深层注射,纠正中重度鼻唇部皱纹(即法令纹),少数产品用于颈纹或眉间纹、额头纹、鱼尾纹;塑形类产品则用于鼻、唇部和下颌几个位置。而在医美市场上,已产生颞部(即太阳穴)填充的需求。只不过,颞部解剖结构复杂、区域面积广,对产品安全性及注射操作提出了更大挑战,要达到自然流畅的过渡效果,对填充物的支撑力、塑形性要求也极高。至今为止,尚无合规用于颞部填充的产品获批。华东医药正在推进已上市产品——伊妍仕少女针拓展颞部适应症,2025年1月,伊妍仕M型改善颞部凹陷适应症获NMPA注册受理。据东方妍美招股书显示,公司的PLLA+HA注射产品XH311,其适应症即为颞部凹陷,目前处于临床试验阶段。妊娠纹也已被纳入注射医美的覆盖范围,例如,东方妍美的在研产品XH312主要成分为PEG-PLLA+HA,其适应症为妊娠纹修复。花瓣生物的原研琼脂糖注射剂AG15主要面向面部、颈部、手部等软组织皱纹填充需求,有望成为首款进入市场的“多适应症型”琼脂糖产品。材料之间还可形成差异化互补,部分企业已将材料联合应用作为研发方向,以获得更强的产品竞争力。此外,创新给药方式也是抢占新市场的途径之一。2025年,昊海生科与美国Eirion联合研发肉毒毒素产品中,外用涂抹式肉毒毒素产品进入临床Ⅲ期试验,计划在国内与美国同期开启Ⅲ期试验。该产品通过将微针皮肤预处理和乳液制剂相结合的方法,降低注射疼痛和操作门槛。另据国家药监局资料显示,近两年来,除了前文已提到的材料之外,更多医美新材料相继完成主文档登记。包括美尚洁的注射级重组ⅩⅦ型人源化胶原蛋白、注射级重组Ⅰ型人源化胶原蛋白,以及华清智美的注射用3D生物打印人源脱细胞外基质材料、埃普瑞纳米的美容注射用β-磷酸三钙,这也为相应细分领域的三类证审批按下了加速键。新老材料同台竞技,谁会胜出?毫无疑问,医美市场未来的竞争并非某两个材料之间的份额争夺,而是多种材料之间、细分材料不同企业之间、同一适应症下不同品种之间相互交错的竞争。各种材料的注册拿证只是一个开始,产品上市后还面临营销阶段的挑战,对初创企业来说挑战更大。医美注射填充产品单价高、对容貌影响显著,消费者决策周期长,基于新材料的新产品需要进行大量长周期的市场教育和品牌推广,以获得消费者的信任;还需联合医疗机构开展大规模的医师培训,规范注射手法、制定效果评估标准。“当前医美市场早期项目多半重研发,但营销和销售板块的能力建设也十分重要。优质的营销资源是有门槛的,企业需要在一定节点通过高薪聘请或支持独立运营等方式整合这类资源。”李春燕感叹道。在她看来,就单一材料来说,还可能与以往相似,出现医美与美妆护肤应用双向融合的趋势。例如,医美注射产品获批应用后,材料概念带动消费端护肤产品走红;美妆企业进一步扩大了材料影响力后,将消费意愿反哺给医美市场。“当医美与消费形成正向循环后,某一材料的市场规模将快速增长。伴随市场扩容,除了以上市公司为代表的头部企业之外,具备一定研发实力或渠道资源的中型公司可能通过细分场景切入,形成差异化竞争力。医美行业技术不断向前,解决方案持续迭代创新,我们期待市场涌现出更多更优秀的产品!”据了解,目前PDRN、羟基磷灰石、丝素蛋白等多种新材料都在探索医美注射、功能护肤甚至个人健康护理等领域应用。无论如何,安全性、有效性是医美材料与产品永恒的主题。在新老材料同台竞技的过程中,老材料应用时间长,经过了更充分的临床验证;新材料依托新功效带来了新选择,但通过临床试验展现的优势还需真实世界应用的进一步支撑。最终,谁会占据市场主导地位?都需经受时间考验,真正拿产品实力说话。

编辑: 来源: