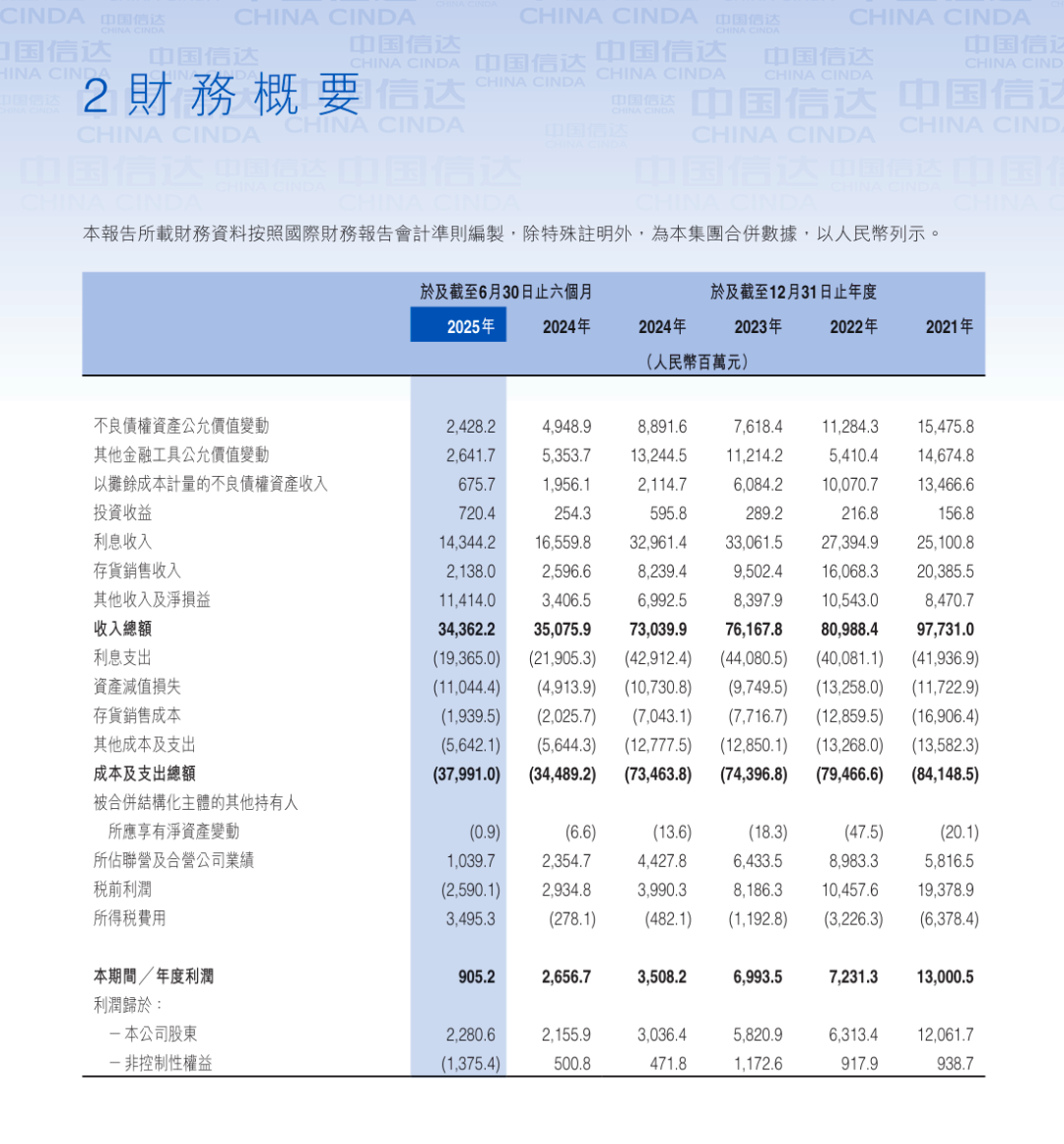

核心摘要:2025年上半年,信达赚了多少钱?

简单说,上半年公司股东赚了22.8亿元,比去年同期微增5.8%。但这个过程有点“惊险”:表面上看,公司总的税前利润实际上是亏损了25.9亿元,而去年同期的税前利润是盈利29.3亿元。

之所以最终净利润还能增长,主要靠两大“意外之财”:

一笔巨额退税:所得税方面不是交钱,而是转回了34.95亿元(去年同期是计提2.78亿元)。

一笔特殊投资收益:处置一些子公司和联营公司股权,获得了7.23亿元的收益。

如果把这两笔特殊收益拿掉,公司核心业务的经营压力是比较大的。

一、业绩表现:收入略降,利润靠“外快”和“退税”

“炒资产”收益减半:公司核心业务是低价收购不良资产,然后处置赚钱。这部分资产的公允价值变动收益从49.5亿暴跌至24.3亿,直接腰斩。市场环境变化,资产估值上涨没那么容易了。

“放贷款”利息收入减少:受市场利率下行影响,子公司发放贷款的利息收入下降。

“提坏账准备”大幅增加:经济形势下,公司觉得手里的资产风险变高了,所以计提了78.9亿元的信用减值损失(去年同期是47.6亿),大大侵蚀了利润。特别是对房地产项目和部分联营公司,计提了较多的减值准备。

二、两大核心业务板块:一个亏钱,一个赚钱

公司业务主要分两大块:不良资产经营和金融服务。

不良资产经营(核心主业)

状态:亏损主力。税前亏损62.0亿元(去年同期盈利7.5亿元)。

为啥亏?主要是上面提到的资产公允价值收益减少,以及计提了大量减值准备。

干了啥?

继续收包:新增收购不良债权资产265.8亿元,比去年同期更积极。

重点领域:在能源基建、不动产风险化解、科技创新、国企改革四大领域投放了304.1亿元。

房地产压力大:收购重组类业务中,超70%的敞口集中在房地产行业,这是当前风险最高的领域,也是减值计提的重点。

金融服务(子公司们)

状态:利润奶牛。税前盈利35.2亿元(去年同期21.5亿元),撑起了整个集团的利润。

谁最给力?

南商银行:稳扎稳打,盈利20.1亿元。

信达证券:得益于上半年股市交易活跃,证券经纪业务收入大增,盈利11.4亿元,几乎翻倍。

金谷信托和信达金融租赁:也贡献了稳定的利润。

三、家底(财务状况)与风险

总资产:约1.68万亿元,比去年底略有增长。

主要风险点:

房地产敞口:这是最大的“雷”,无论是直接持有的不良债权,还是收重组类业务,都高度关联房地产,市场持续低迷会带来巨大压力。

负债高:作为金融资产管理公司,杠杆率高是行业特点,需要持续关注融资成本和流动性安全。

四、未来展望(公司自己怎么说)

公司对下半年形势的判断是:国家会继续出台政策稳经济,但挑战很多,特别是金融风险化解(如中小金融机构、房地产、地方债务)的任务很重。而这恰恰是信达这类公司的机会。

信达打算这么干:

继续当好“金融消防队”:积极参与化解房地产、地方债务等重点领域的风险。

业务转型:多做一些问题企业救助、资产盘活的重组重整业务,发展轻资产的顾问服务。

严守风控底线:继续严控风险,防止爆雷。

总结一下:

2025年上半年,中国信达在核心主业面临较大挑战的情况下,凭借金融子公司的出色表现、一次性的股权处置收益以及大额的所得税转回,实现了净利润的微幅增长。公司当前最大的挑战和机遇都来自于房地产等重点领域的风险化解。下半年,看它能否在复杂的环境中成功“排雷”并抓住业务机会。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑: 来源: