炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:中原证券研究所)

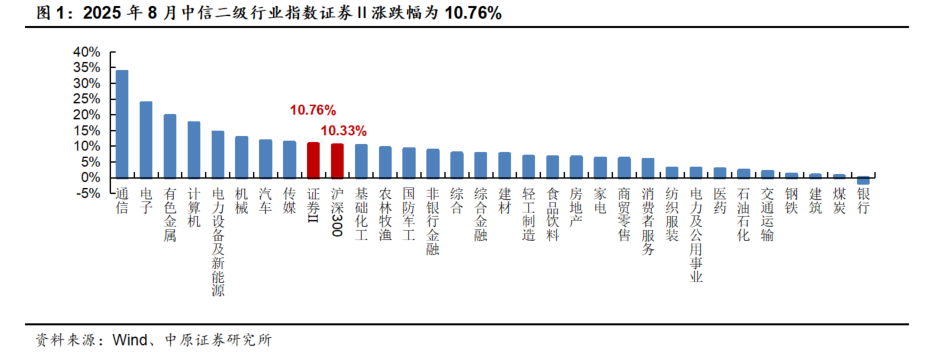

券商板块2025年8月行情回顾:8月券商板块在创年内反弹新高后转为高位震荡。中信二级行业指数证券Ⅱ全月上涨10.76%,跑赢沪深300指数(上涨10.33%)0.43个百分点。8月券商板块连续第三个月实现全面上涨,绝大多数个股的涨幅均较为明显,板块平均P/B的震荡区间提升至1.486-1.688倍。

影响上市券商2025年8月月度经营业绩的核心市场要素:(1)权益单边走强、固收跌幅扩大,自营业务保持增长趋势。(2)日均成交量、成交总量同步创历史新高,经纪业务景气度再创年内新高。(3)两融余额增幅持续扩大,两融业务业绩贡献度持续提高。(4)股债融资规模同步下滑,投行业务总量明显回落。

上市券商2025年9月业绩前瞻:自营:权益市场由前期快速走强转为震荡整固格局,科技成长风格表现依然突出,固收市场情绪持续走弱,股债对冲下预计上市券商自营业务环比将出现明显回落。经纪:月度日均股票成交量、成交总量同步刷新历史新高,经纪业务景气度将再创年内新高,但增幅环比将明显收窄。两融:两融余额创历史新高,两融业务对上市券商单月经营业绩的贡献度将持续提高。投行:在股权、债权融资规模环比均实现增长的推动下,预计行业投行业务总量将实现小幅回升。整体经营业绩:综合目前市场各要素的最新变化,预计2025年9月上市券商母公司口径单月整体经营业绩环比将出现回落。

投资建议:9月券商指数走势由前期的相对强势显著转弱,并领先各权益类指数出现较为明显的月度回落调整。板块平均P/B由月初的1.60倍上方再度回落至2016年以来1.55倍的板块平均估值之下,近日进一步回落至1.50倍之下。虽然四季度行业经营业绩面临一定的同比压力,但在经历三季度的指数型上涨行情后日均成交量、两融等关键业务指标均创历史新高,权益自营有望对冲固收自营的下行空间,券商板块持续走弱的空间相对有限。预计四季度券商板块平均P/B的核心波动区间将维持在1.40倍-1.60之间,中短周期内如果券商板块向估值波动区间的下限靠拢,仍是再度布局券商板块的良机,积极保持对政策面、市场面以及券商板块的持续关注。建议关注龙头类、财富管理业务较为突出以及权益投资开展较为深入、个股估值明显低于板块平均估值的三类上市券商。

风险提示:1.权益及固收市场环境转弱导致上市券商业绩出现下滑;2.股价短期波动风险;3.资本市场改革的政策效果不及预期

1.2025年8月券商板块行情回顾

1.1.8月券商指数在创年内反弹新高后转为高位震荡

2025年8月券商指数月初即跟随各主要权益类指数结束7月底的快速调整,逐步企稳并缓步震荡走高,进一步消化了7月上涨产生的获利回吐。进入中旬,伴随着各权益类指数出现单边震荡走强,券商指数的涨幅也逐步加快,并于月中收出中阳线再创年内反弹新高。下旬后,券商指数虽然仍有走强并小幅刷新年内新高,但并未受市场风险偏好明显提升的影响出现加速上涨,且未创出去年四季度反弹修复以来新高,整体在年内高位呈现震荡走势,短周期走势在月末明显转弱。

中信二级行业指数证券Ⅱ全月上涨10.76%,跑赢沪深300指数(上涨10.33%)0.43个百分点;与30个中信一级行业指数相比,排名第9位,环比-1位。

中信二级行业指数证券Ⅱ全月振幅为15.42%,环比+3.60个百分点;共成交1.60万亿元,环比+33.3%,连续第三个月明显放量,并创年内月度成交量新高。

1.2.8月券商板块连续第三个月实现全面上涨

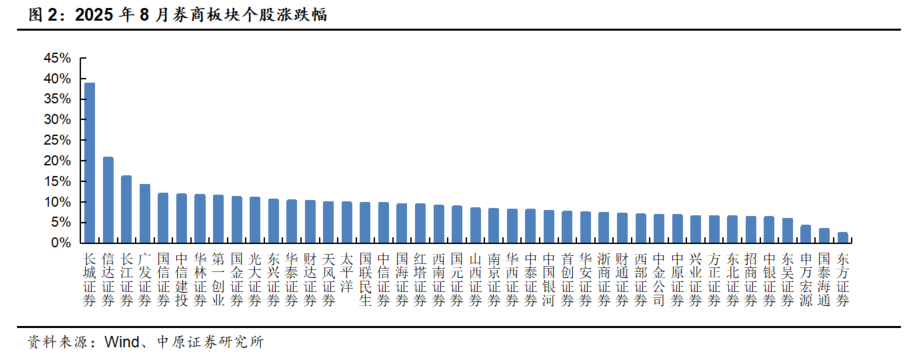

2025年8月,42家单一证券业务上市券商全部实现上涨,环比+2家。其中,涨幅前5位分别为长城证券(38.66%)、信达证券(20.55%)、长江证券(16.01%)、广发证券(14.02%)、国信证券(11.84%);涨幅后5位分别为东方证券(2.22%)、国泰海通(3.30%)、申万宏源(4.00%)、东吴证券(5.76%)、中银证券(6.11%)。8月共10家上市券商的月度个股表现跑赢券商指数,环比-7家,占比23.8%。

8月券商板块连续第三个月实现全面上涨,除少数个股涨幅偏小外,绝大多数个股的涨幅均较为明显,但全月跑赢券商指数的个股数量环比明显减少。其中,头部券商延续了分化表现,半数个股处于板块涨跌幅的上半分位,个别个股领涨板块,但个别个股涨幅偏小并处于板块涨幅的尾部,头部券商整体仍为出现共振上涨的集群效应。中小及弹性券商的整体表现有所转强,半数个股处于板块涨幅的上半分位,另外半数个股虽处板块涨幅的下半分位,但个股的涨幅也较上月明显扩大;同时,中小券商仍维持明显的分化现象,占据板块涨幅两端的均为中小券商且涨幅差距环比进一步拉大。8月券商指数的涨幅较上月明显扩大,板块内结构性行情的范围同步扩大、力度再度增强,部分中小券商阶段性受到市场活跃资金的重点关注,出现了显著跑赢券商指数的超额涨幅。

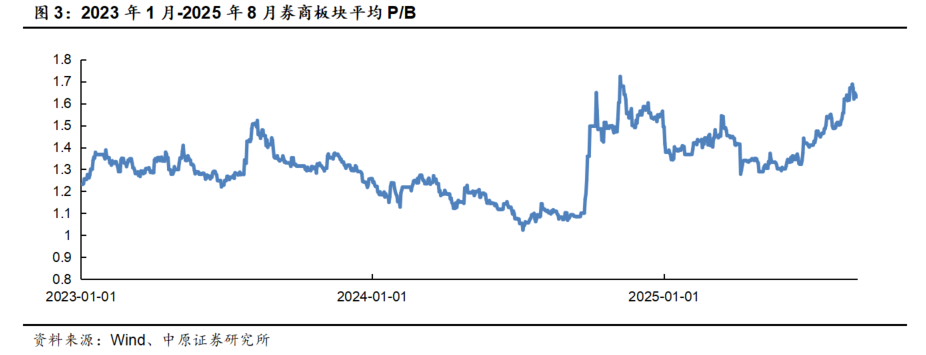

1.3.2025年8月券商板块平均P/B的震荡区间为1.486-1.688倍

2025年8月券商板块的平均P/B最高为1.688倍,最低为1.486倍,P/B震荡区间的上限及下限环比同步提高。8月券商板块在站上2016年以来1.55倍的板块平均估值后进一步拉开了空间,持续刷新了年内估值新高,但未超越去年11月的估值高点。截至2025年8月29日收盘,券商板块的平均P/B为1.630倍。

2.影响2025年8月上市券商月度经营业绩的核心市场要素

2.1.权益单边走强、固收跌幅扩大

2025年8月国内外宏观不确定性显著减弱,积极因素逐步发酵,权益资产风险偏好逐步提升。8月初权益市场即结束了上月末的快速调整,重回震荡上涨趋势;中旬后,权益市场出现单边震荡走强,特别是进入下旬,权益市场的上涨斜率进一步加大,并连续出现中阳线上涨,各权益类指数在持续刷新年内反弹新高的同时,陆续突破去年四季度的反弹高点,并创近年来反弹修复新高。

8月各权益类指数在强势上涨的同时,仍保有相对的强弱分化。其中,代表价值类风格的上证50指数上中旬涨势相对偏弱,下旬后补涨力度明显增强,但始终未突破去年四季度的反弹高点,整体及短期格局仍维持相对弱势;沪深300指数小幅创出去年四季度以来新高,并逼近2022年7月的前期高点,距离创近三年来新高近在咫尺,短期走势强于上证50指数但仍明显弱于以双创为代表的成长类指数。代表赛道类科技成长风格的创业板成分指数、科创板50指数虽然上旬短暂横盘窄幅震荡、走势相对偏弱,但中下旬后同步出现较为凌厉的上涨行情,成为市场阶段性关注的焦点,在明显突破去年四季度高点的同时,创业板成分指数于月末创近三年新高、科创板50指数已回升至2022年年初的点位,短期格局在各权益类指数中最为强势。代表小微市值风格的中证2000指数月初即进入单边震荡上涨趋势,但中下旬后上涨的力度及斜率均不及成长类指数,短期格局仍未进一步转强且月末率先出现调整迹象,但中证2000指数已创2016年11月以来新高,整体格局在各权益类指数中最为强势。

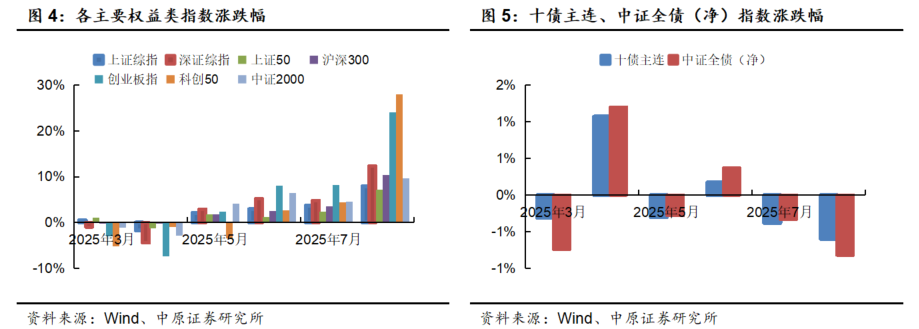

8月各主要权益类指数涨跌幅为:上证指数上涨7.97%、深证综指上涨12.35%、上证50指数上涨7.22%、沪深300指数上涨10.33%、中证A500指数上涨11.62%、创业板指上涨24.13%、科创50指数上涨28.00%、中证2000指数上涨9.67%。

上市券商权益类自营业务中,以市场中性策略为代表的量化投资对冲端中证500、中证1000股指期货的涨幅均大于股票现货的涨幅,全月投资收益展望负面。主观多头策略方向性业务方面,8月以银行为代表的高股息板块进入横向区间震荡,月内虽有涨幅但再创新高的动力明显不足,重点配置高股息板块的行业机构虽然仍能实现稳定的投资收益,但全月明显跑输主要权益类指数将难以避免。以创业板成分指数、科创板50指数成分股为代表的科技成长类大市值个股是8月推动权益市场出现指数型上涨行情的主力,特别是AI算力、半导体、创新药等科技成长主线的大市值个股出现延续性较强的估值提升行情,机构投资者的参与程度高,且对换股操作与节奏把握的要求显著降低,买入并持有的有效性显著增强,预计重点配置科技成长板块的行业机构有望实现较为丰厚的月内投资收益。指数化投资方面,8月各主要权益类指数虽然仍有强弱分化,但月内涨幅环比均显著扩大,并同步创年内最大月度涨幅,指数化投资、特别是持有双创ETF以及科技成长类窄基ETF行业机构的月度投资收益将实现明显增长。方向性量化投资方面,各主要权益类指数月内涨幅扩大、高成交量权重股连续走强,以指数增强策略、量化多头策略为代表的方向性量化投资也将实现可观的月度投资收益。8月上市券商方向性权益类自营业务的经营环境达到年内最佳,并且市场热点集中于机构参与度较深的行业及各指数的成分类个股中,主观多头、指数化投资、方向性量化等不同赛道均有望实现较为优异的投资业绩。自今年2月中国科技资产价值重估行情后,8月上市券商方向性权益类自营业务喜迎年内第二个较佳的操作窗口期。8月上市券商权益类自营业务环比实现持续增长的确定性较强,月度投资收益总额将创年内新高,并将贡献自营业务月度整体投资收益的主要增量。

8月上旬,固定收益市场在7月破位调整后出现短暂反弹;进入中旬,受权益市场单边走强导致股债“跷跷板”效应持续强化、流动性偏紧下债市情绪持续承压等主要因素的影响,固收市场进一步破位下跌、调整幅度明显加大。其中,十年期国债期货指数最低已逐步接近3月的年内低位区域,月末有所反弹收复了部分月内跌幅,全月下跌0.60%,月线两连阴;中证全债(净)指数同步接近3月的年内低位区域,但月末的反弹力度相对偏弱,全月下跌0.82%,月线同步两连阴。8月国债期货各品种以及信用债市场跌幅扩大,固收市场的整体情绪再度降至年内低位,行业固定收益类自营业务的经营环境环比进一步降温,景气度降至年内的次低位水平,上市券商固定收益类自营业务环比将进一步承压。

整体看,2025年8月权益自营喜迎年内第二个较佳的操作窗口期,固收自营环比进一步承压,由于权益自营的月度投资收益总额有望创年内新高,股债对冲下上市券商自营业务将保持近几个月以来的增长趋势。

2.2.经纪业务景气度再创年内新高

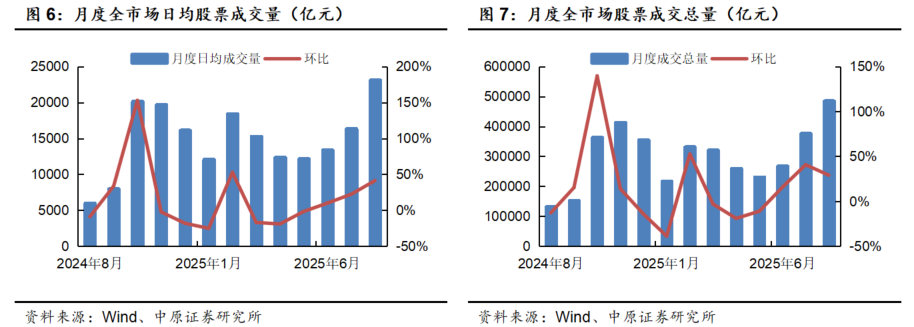

2025年8月全市场日均股票成交量为23083亿元,环比+41.3%,同比+286.5%;月度股票成交总量为48.47万亿元,环比+29.0%,同比+268.9%。

8月上旬各主要权益类指数暂未加速,代表赛道类成长风格的双创指数横向窄幅震荡,市场交投活跃度有所下降,全市场日均股票成交量一度由7月底的接近2万亿元回落至1.50万亿元上方。中旬后,随着权益市场开启单边上涨模式,科技成长类权重股出现持续性的拉升行情,市场交投活跃度再度回升,全市场日均股票成交量于月中站上2万亿元大关。进入下旬,各权益类指数的上涨斜率明显加大,连续中阳线进一步推升了市场的风险偏好和交易情绪,全市场日均股票成交量连续13个交易日维持在2万亿元上方宽幅波动,另有3个交易日突破3万亿元。8月全市场日均股票成交量环比连续第三个月实现回升,并创月度日均成交量历史新高;全月成交总量同步创历史新高。8月行业经纪业务景气度再创年内新高,并且有望回升至历史高位。

2.3.两融余额增幅持续扩大

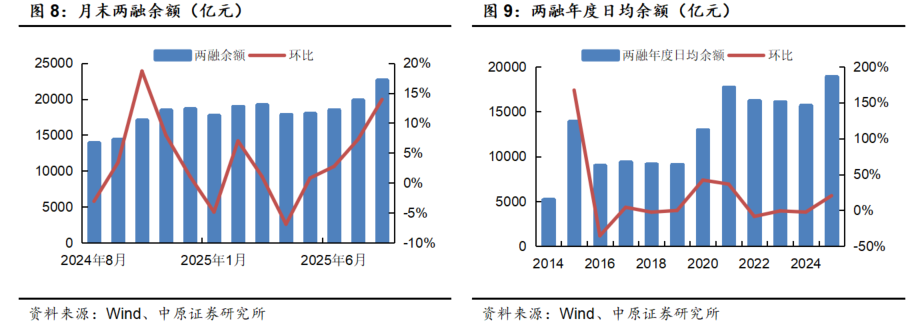

截至2025年8月29日,全市场两融余额为22613亿元,环比+13.9%,同比+62.4%。

截至8月底,2025年两融日均余额为18874亿,较2024年两融日均余额15671亿元+20.4%,增幅环比+2.0个百分点。

8月以双创为代表的科技成长类指数成分股、权重股的持续走强为行业两融客户提供了更加广阔的操作空间。月初各权益类指数虽未加速上涨,但两融余额延续缓步走高的趋势,并于8月5日时隔十年重返2万亿元大关。中下旬后,伴随着权益市场涨势明显加速,行业两融客户积极把握操作窗口期、通过加杠杆提升投资收益的愿望更加强烈,两融余额在内生及外生性增长的共同促进下,由2万亿元快速增长至2.2万亿元上方,并于月内最后一个交易日达到2.26万亿元,较2015年6月18日2.27万亿元的历史高点仅一步之遥。8月两融余额环比连续第四个月回升,且回升的幅度持续扩大,两融业务对上市券商单月经营业绩的贡献度环比持续提高。截至8月底,2025年两融日均余额较2024年的增幅明显扩大。

2.4.投行业务总量明显回落

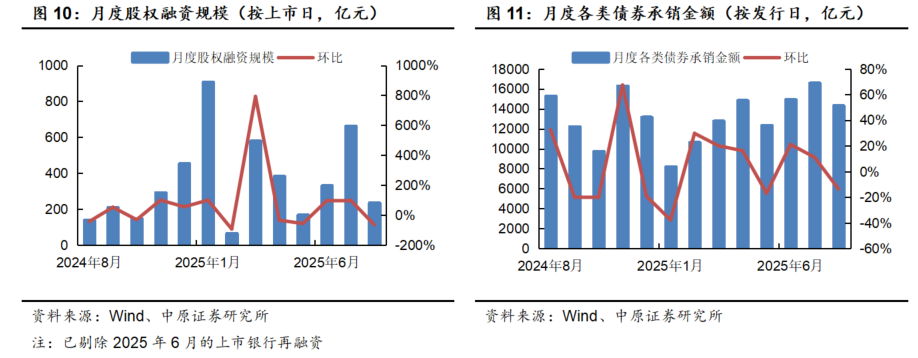

股权融资方面,2025年8月股权融资规模为235亿元(按上市日),环比-64.5%,同比+71.4%。

债权融资方面,2025年8月行业各类债券承销金额为14293亿元(按发行日),环比-13.7%,同比-6.3%。

8月IPO规模受环比基数较高的影响(7月华电新能IPO募资181.71亿元),出现较大幅度回落,再融资规模也同步出现较大幅度回落,行业股权融资规模出现较大幅度下滑,总量回落至年内的中低位水平。8月行业各类债券承销金额环比、同比均小幅回落,但总量仍维持在年内的次高位。受股权融资规模环比出现较大幅度下滑、债权融资规模高位小幅回落的影响,8月行业投行业务总量将出现明显回落。

3.上市券商2025年9月业绩前瞻

自营业务:进入9月,上旬权益市场一度出现宽幅震荡,对上月的单边走强进行修正,但由于市场整体强度较高、承接盘踊跃,在向下调整未果后各权益类指数再度强势上行,并陆续收复月初跌幅。中旬以来,各权益类指数呈现明显分化,以双创指数为代表的科技成长板块再度进入单边震荡上涨模式并持续刷新反弹新高,而其他权益类指数则转为横向区间震荡。特别是9月18日美联储降息25个基点后,部分资金获利了结导致市场波动有所加大。

9月权益市场由前期快速走强转为震荡整固格局,科技成长风格表现依然突出。截至目前,代表价值类风格的上证50指数月初创年内反弹修复新高,但仍未突破去年四季度的反弹高点,随后短暂回踩并再度走强,但再创新高的动力明显不足,中下旬后走势明显转弱,整体在年内反弹修复的高位进行震荡,全月至今小幅下跌,整体及短期格局仍维持相对弱势;沪深300指数上半月的走势与上证50指数基本保持一致,但下半月震荡回踩的力度明显弱于上证50指数,近日已再创年内反弹新高并越过2022年7月的高点,创近三年新高,短期维持相对强势格局但仍明显弱于以双创为代表的科技成长类指数。代表赛道类科技成长风格的创业板成分指数、科创板50指数月初短暂震荡后即再度进入单边震荡上涨趋势,并持续刷新年内反弹新高,其中创业板成分指数的走势更为流畅,而科创板50指数上旬震荡的幅度偏大、时间更长,短期走势略弱于创业板成分指数,全月至今创业板成分指数、科创板50指数均已逐步逼近2021年的高位区域,维持在各权益类指数中最为强势的短期格局。代表小微市值风格的中证2000指数月初同步各权益类指数强势震荡,但回踩的力度偏大,随后再度上行的力度及斜率仍不及科技成长类指数,中下旬虽然一度小幅刷新年内反弹新高,但随后再度震荡回落,全月至今涨跌幅显著收敛,高位区间震荡的特征明显,短期格局进一步转弱。

上市券商权益类自营业务中,截至目前,以市场中性策略为代表的量化投资对冲端中证500、中证1000股指期货的涨跌幅均小于股票现货的涨跌幅,全月投资收益展望正面。主观多头策略方向性业务方面,9月以来以银行为代表的高股息板块中下旬后出现破位调整,全月至今出现近24个月来最大幅度的月度跌幅,并联动拖累价值类指数的整体表现,预计重点配置高股息板块的行业机构将面临投资收益回撤。以创业板成分指数、科创板50指数成分股为代表的科技成长类大市值个股仍是市场关注的焦点,9月以来延续了相对强势的估值提升行情,但力度较上月明显降低,板块及个股轮动速度有所加快,对换股操作与节奏把握的要求明显提高,预计重点配置科技成长板块的行业机构仍有望实现良好的月内收益,但买入并持有策略的有效性正在降低。指数化投资方面,9月各主要权益类指数分化加剧,各权益类指数的涨幅较上月均明显收窄,且高位震荡下对冲操作的难度较高,即使持有双创ETF以及科技成长类窄基ETF的行业机构也将面临投资收益环比下滑的问题。方向性量化投资方面,虽然高成交量指数权重股整体延续活跃,但范围收窄、部分个股已进入震荡整理期,预计以指数增强策略、量化多头策略为代表的方向性量化投资的月度投资收益也将逐步向年内均值复归。9月以来上市券商权益类自营业务的经营环境环比明显降温,主观多头、指数化投资、方向性量化等不同赛道均难以超越上月的投资业绩。但由于市场仍维持相对强势,科技成长类指数仍保持明显上涨,9月仍处于权益自营的操作窗口期之内。预计9月上市券商权益类自营业务环比将出现明显下滑,但月度投资收益总额仍有望保持在年内的中高位水平。

进入9月股债“跷跷板”效应即持续强化,月初固定收益市场在权益市场出现调整时曾一度尝试向上反弹,但随后快速回落并再创4月以来调整新低;中旬固收市场再度向上反弹,但受权益市场风险偏好居高不下、供给增加、流动性偏紧等因素的影响,下旬以来固收市场情绪持续走弱,固定收益类指数于近日再创调整新低。截至目前,十年期国债期货指数进一步逼近3月的年内低位区域,全月震荡小幅下跌;中证全债(净)指数月内的反弹力度更为弱势,并于近日连创年内调整新低,全月跌幅依然较为明显。9月国债期货各品种持续走弱、信用债市场延续阴跌趋势,行业固定收益类自营业务的经营环境暂未明显改观,景气度维持在年内的低位水平,预计上市券商固定收益类自营业务将持续承压。

整体看,2025年9月权益自营仍处操作窗口期,固收自营持续承压,权益自营的月度投资收益虽然有望保持中高位水平但环比将出现明显下滑、固收自营难有明显起色,股债对冲下预计上市券商自营业务环比将出现明显回落。

经纪业务:9月上旬各主要权益类指数振幅加大,市场情绪一度跟随权益市场出现波动,全市场日均股票成交量由接近3万亿元快速回落至2万亿元上方。中旬后,随着科技成长类指数重回单边震荡上涨模式,指数权重类个股展现出较强的上涨延续性,市场交投活跃度再度回升,全市场日均成交量于月中再上3万亿元。下旬以来,受制于板块及个股轮动速度有所加快、板块及个股逐步进入高位震荡期,市场交投活跃度有所下降,但日均成交量仍维持在2万亿元上方宽幅震荡。截至目前,9月全市场日均股票成交量环比第四个月实现增长,并再创历史新高,但增幅环比明显收窄;全月股票成交总量大概率将同步再创月度历史新高。预计9月行业经纪业务景气度环比将进一步小幅提升,并将再创年内新高。

两融业务:9月首个交易日两融余额即突破2025年6月18日2.27万亿元的历史高点,收报2.30万亿元,创历史新高。上旬权益市场振幅加大,两融余额微幅回落;中下旬以来,创业板成分指数、科创50指数再度强势上攻,双创指数高成交量成分股保持强势并持续为行业两融客户提供加杠杆的操作空间,两融客户积极把握操作窗口期增收益的意愿仍较为强烈,两融余额在内生及外生性双重因素的促进下,进一步攀升至近日的2.40万亿元上方,持续刷新历史新高,但增幅与全市场日均股票成交量同步出现明显收窄。预计9月两融余额环比将连续第5个月实现增长,两融业务对上市券商单月经营业绩的贡献度将持续提高。截至9月底2025年两融日均余额较2024年的增幅将保持扩大趋势。

投行业务:股权融资方面,截至目前9月IPO规模在环比低基数下实现明显回升,再融资规模出现小幅增长,预计9月行业股权融资规模环比将实现一定幅度的增长,但总量将维持在年内的中低位水平。债权融资方面,截至目前行业各类债券承销金额仍维持高位,全月有望再度挑战7月的年内高点,预计9月行业各类债券承销金额环比将重回增势。在股权、债权融资规模环比均实现增长的推动下,预计9月行业投行业务总量将实现小幅回升。

整体经营业绩:综合目前市场各要素的最新变化,预计2025年9月上市券商母公司口径单月整体经营业绩环比将出现回落,但总量有望维持在年内的中高位。

4.投资建议

2025年9月券商指数月初跟随各权益类指数快速修正,回踩幅度明显偏大,随后并未跟随各权益类指数重回升势而是在调整回落的相对低位窄幅横向震荡,波动率一度显著收敛。进入中旬券商指数一度出现单日中阳线,但隔日即再度进入缩量弱势盘整。临近下旬,券商指数破位下行再创近期调整新低,随后继续小幅震荡走弱并延续至今,暂未出现转强迹象。9月以来券商指数仍未创去年四季度反弹修复以来新高,短周期走势由前期的相对强势显著转弱,领先各权益类指数出现较为明显的月度回落调整。9月以来券商板块的平均P/B由月初的1.60倍上方再度回落至2016年以来1.55倍的板块平均估值之下,近日进一步回落至1.50倍之下。

2025年7月31日,中央政治局会议指出“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头。”其中,“吸引力”体现在长期资本、耐心资本、战略资本等更多中长期资金入市,“包容性”体现在深化资本市场投融资综合改革、更好服务科技创新以及新质生产力发展。预计四季度权益市场将保持当前交易活跃的基本格局,市场风险偏好有望维持在相对高位,证券行业的整体经营环境有望持续向好,2025年证券行业将持续处于新一轮上升周期中,全年盈利预期将同步资本市场稳中有进。其中,零售经纪业务、权益类自营业务、融资融券业务是关键,权益类自营业务的经营成果将决定上市券商整体经营业绩的高度。

目前券商指数的短期走势显著转弱,预计主要由于行业整体经营业绩即将进入同比高基数期,叠加固收市场走势低迷,券商板块全年经营业绩的增幅将较前三季度明显收窄。整体看,虽然四季度行业经营业绩面临一定的同比压力,但在经历三季度的指数型上涨行情后日均成交量、两融等关键业务指标均创历史新高,权益自营有望对冲固收自营的下行空间,券商板块持续走弱的空间相对有限。预计四季度券商板块平均P/B的核心波动区间将维持在1.40倍-1.60之间,中短周期内如果券商板块向估值波动区间的下限靠拢,仍是再度布局券商板块的良机,积极保持对政策面、市场面以及券商板块的持续关注。建议关注龙头类、财富管理业务较为突出以及权益投资开展较为深入、个股估值明显低于板块平均估值的三类上市券商。

风险提示:1.权益及固收市场环境转弱导致上市券商业绩出现下滑;2.股价短期波动风险;3.资本市场改革的政策效果不及预期。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑: 来源: